Что относится к строительным материалам

Как оприходовать умывальники, смесители, унитазы и сантехнические трубы: на счет 105.34 или на счет 105.36? Относятся ли все эти объекты к строительным материалам, а точнее — к санитарно-техническим материалам, или же это прочие материалы (счет 105.36)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Умывальники, смесители, унитазы и сантехнические трубы могут быть отнесены на счет 105 04 «Строительные материалы».

Обоснование вывода:

Согласно п. 117 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), объекты материальных запасов учитываются на счете, содержащем помимо аналитического кода группы синтетического счета (п. 37 Инструкции N 157н) соответствующий аналитический код вида синтетического счета объекта учета. Например, «4» — строительные материалы», «6» — прочие материальные запасы.

Перечни имущества, относимого к той или иной группе материальных запасов, приведены в п. 118 Инструкции N 157н. В частности, к строительным материалам относятся санитарно-технические материалы (краны, муфты, тройники и т.п.).

Соответственно, первым шагом при определении счета учета для конкретного вида материальных запасов является проверка его наличия в перечнях, приведенных в п. 118 Инструкции N 157н. Однако, исходя из информации, приведенной в п. 118 Инструкции N 157н, прямо ответить на вопрос применения в рассматриваемой ситуации счета 105 04 или 105 06 не представляется возможным.

Перечни п. 118 Инструкции N 157н «закрытыми» не являются и, по сути, не исключают возможности отнесения к конкретным видам объектов учета других аналогичных материальных запасов.

Поэтому если конкретное имущество в перечнях п. 118 Инструкции N 157н не поименовано, отнести его к определенной группе материальных запасов должностным лицам учреждения помогут отдельные положения:

— отраслевых нормативных правовых актов;

— общероссийского классификатора.

Так, для оценки возможности отнесения объектов материальных запасов к «Строительным материалам» могут использоваться определения и перечни, содержащиеся в Общероссийском классификаторе продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008), принятом и введенном в действие приказом Федерального агентства по техническому регулированию и метрологии от 31.01.2014 N 14-ст.

Согласно данному документу умывальники и унитазы керамические (коды 23.42.10.120 и 23.42.10.150 соответственно) входят в группу изделий санитарно-технических из керамики. Раковины для умывальников и унитазы пластмассовые (код 22.23.12) включены в группу изделий пластмассовых строительных.

Кроме того, в ГОСТ 30493-2017 «Изделия санитарные керамические. Классификация и основные размеры»*(1) указано, что керамические умывальники и унитазы относятся к изделиям санитарным керамическим.

В Межгосударственном стандарте ГОСТ 19681-2016 «Арматура санитарно-техническая водоразборная. Общие технические условия», введенном в действие приказом Федерального агентства по техническому регулированию и метрологии от 02.12.2016 N 1920-ст, указано, что смесители, предназначенные для санитарно-технических приборов и водоподогревателей открытого типа, устанавливаемых в зданиях различного назначения, относятся к арматуре санитарно-технической водоразборной.

На основании изложенного умывальники, смесители и унитазы могут быть отнесены к санитарно-техническим материалам и учтены на счете 105 04 «Строительные материалы».

Исходя из названия сантехнических труб, можно сделать вывод, что это изделия, различные по своим характеристикам, формам и размерам, но предназначенные для сантехнических работ. Соответственно, они также могут быть отнесены к санитарно-техническим материалам и учтены на счете 105 04 «Строительные материалы».

На счете 105 06 «Прочие материальные запасы» могут учитываться материалы, поименованные в соответствующей группе п. 118 Инструкции N 157н, и имущество, отнести которое описанными выше приемами к конкретной группе материальных запасов не представляется возможным.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

————————————————————————

*(1) Размещен на официальном сайте Росстандарта (п. 3 приказа Федерального агентства по техническому регулированию и метрологии от 12.10.2017 N 1404-ст «О введении в действие межгосударственного стандарта»).

Справочник строителя | Общие сведения о строительных материалах

Строительные материалы и изделия | Классификация

Строительные материалы и изделия классифицируют по степени готовности, происхождению, назначению и технологическому признаку.

По степени готовности различают собственно строительные материалы и строительные изделия — готовые изделия и элементы, монтируемые и закрепляемые на месте работы. К строительным материалам относятся древесина, металлы, цемент, бетон, кирпич, песок, строительные растворы для каменных кладок и различных штукатурок, лакокрасочные материалы, природные камни и т. д.

Строительными изделиями являются сборные железобетонные панели и конструкции, оконные и дверные блоки, санитарно-технические изделия и кабины и др. В отличие от изделий строительные материалы перед применением подвергают обработке — смешивают с водой, уплотняют, распиливают, тешут и т. д.

По происхождению строительные материалы подразделяют на природные и искусственные.

Природные материалы — это древесина, горные породы (природные камни), торф, природные битумы и асфальты и др. Эти материалы получают из природного сырья путем несложной обработки без изменения их первоначального строения и химического состава.

К искусственным материалам относят кирпич, цемент, железобетон, стекло и др. Их получают из природного и искусственного сырья, побочных продуктов промышленности и сельского хозяйства с применением специальных технологий. Искусственные материалы отличаются от исходного сырья как по строению, так и по химическому составу, что обусловлено коренной переработкой его в заводских условиях.

Наибольшее распространение получили классификации материалов по назначению и технологическому признаку.

По назначению материалы подразделяют на следующие группы:

конструкционные материалы — материалы которые воспринимают и передают на грузки в строительных конструкциях;

теплоизоляционные материалы, основное назначение которых — свести до минимума перенос теплоты через строительную конструкцию и тем самым обеспечить необходимый тепловой режим в помещении при минимальных затратах энергии;

акустические материалы (звукопоглощающие и звукоизоляционные материалы) — для снижения уровня «шумового загрязнения» помещения;

гидроизоляционные и кровельные материалы — для создания водонепроницаемых слоев на кровлях, подземных сооружениях и других конструкциях, которые необходимо защищать от воздействия воды или водяных паров;

герметизирующие материалы — для заделки стыков в сборных конструкциях;

отделочные материалы — для улучшения декоративных качеств строительных конструкций, а также для защиты конструкционных, теплоизоляционных и других материалов от внешних воздействий;

материалы специального назначения (например огнеупорные или кислотоупорные), применяемые при возведении специальных сооружений.

Ряд материалов (например цемент, известь, древесина) нельзя отнести к какой-либо одной группе, так как их используют и в чистом виде, и как сырье для получения других строительных материалов и изделий. Это так называемые материалы общего назначения. Трудность классификации строительных материалов по назначению состоит в том, что одни и те же материалы могут быть отнесены к разным группам. Например, бетон в основном применяют как конструкционный материал, но некоторые его виды имеют совсем иное назначение: особа легкие бетоны являются теплоизоляционным материалом; особо тяжелые бетоны — материалом специального назначения, который используют для защиты от радиоактивного излучения. .

По технологическому признаку материалы подразделяют, учитывая вид сырья, из которого получают материал, и вид его изготовления, на следующие группы:

Природные каменные материалы и изделия — получают из горных пород путем их обработки: стеновые блоки и камни, облицовочные плиты, детали архитектурного назначения, бутовый камень для фундаментов, щебень, гравий, песок и др.

Керамические материалы и изделия — получают из глины с добавками путем формования, сушки и обжига: кирпич, керамические блоки и камни, черепица, трубы, изделия из фаянса и фарфора, плитки облицовочные и для настилки полов, керамзит (искусственный гравий для легких бетонов) и др.

Стекло и другие материалы и изделия из минеральных расплавов — оконное и облицовочное стекло, стеклоблоки, стекло профилит (для ограждений), плитки, трубы, изделия из ситаллов и шлакоситаллов, каменное литье.

Неорганические вяжущие вещества — минеральные материалы, преимущественно порошкообразные, образующие при смешивании с водой пластичное тело, со временем приобретающее камневидное состояние: цементы различных видов, известь, гипсовые вяжущие и др.

Бетоны — искусственные каменные материалы, получаемые из смеси вяжущего, воды, мелкого и крупного заполнителей. Бетон со стальной арматурой называют железобетоном, он хорошо сопротивляется не только сжатию, но и изгибу и растяжению.

Строительные растворы — искусственные каменные материалы, состоящие из вяжущего, воды и мелкого заполнителя, которые со временем переходят из тестообразного в камневидное состояние.

Искусственные необжиговые каменные материалы — получают на основе неорганических вяжущих и различных заполнителей: силикатный кирпич, гипсовые и гипсобетонные изделия, асбестоцементные изделия и конструкции, силикатные бетоны.

Органические вяжущие вещества и материалы на их основе — битумные и дегтевые вяжущие, кровельные и гидроизоляционные материалы: рубероид, пергамин, изол, бризол, гидроизол, толь, приклеивающие мастики, асфальтовые бетоны и растворы.

Полимерные материалы и изделия — группа материалов, получаемых на основе синтетических полимеров (термопластических нетермореактнвных смол): линолеумы, релин, синтетические ковровые материалы, плитки, древеснослоистые пластики, стеклопластики, пенопласты, поропласты, сотопласты и др.

Древесные материалы и изделия — получают в результате механической обработки древесины: круглый лес, пиломатериалы, заготовки для различных столярных изделий, паркет, фанера, плинтусы, поручни, дверные и оконные блоки, клееные конструкции.

Металлические материалы — наиболее широко применяемые в строительстве черные металлы (сталь и чугун), стальной прокат (двутавры, швеллеры, уголки), сплавы металлов, особенно алюминиевые.

GardenWeb

Классификация строительных материалов

Строительные материалы разделяют на природные (естественные) и искусственные. К первой группе относят: лесные (круглый лес, пиломатериалы); каменные плотные и рыхлые горные породы (естественный камень, гравий, песок, глина) и др. Ко второй группе — искусственным материалам — относят: вяжущие вещества (цемент, известь), искусственные камни (кирпич, блоки); бетоны; растворы; металлические, тепло- и гидроизоляционные материалы; керамические плитки; синтетические краски, лаки и Другие материалы, производство которых связано с химической обработкой.

Строительные материалы классифицируют по назначению и области применения, например кровельные — рубероид, астбестоцемент и др.; стеновые — кирпич, блоки; отделочные — растворы, краски, лаки; облицовочные, гидроизоляционные и др., а также по технологическому признаку их изготовления, например керамические, синтетические и др. Особую группу составляют теплоизоляционные строительные материалы — их изготовляют из различного сырья, применяют в различных конструкциях, но объединяются они общим свойством — малой объемной массой и низкой теплопроводностью, что и определяет постоянно возрастающий объем их производства и широкое применение в строительстве.

Строительные материалы, которые добывают или изготовляют в районе строящегося объекта, принято называть местными строительными материалами. К ним прежде всего относятся: песок, гравий, щебень, кирпич, известь и др. При строительстве зданий и сооружений необходимо в первую очередь использовать местные строительные материалы, что сокращает транспортные расходы, составляющие значительную часть стоимости материалов.

На строительные материалы, изготовляемые предприятиями, существуют Государственные общесоюзные стандарты — ГОСТы и технические условия — ТУ. В стандартах приведены основные сведения о строительном материале, дано его определение, указаны сырье, области применения, классификация, деление на сорта и марки, методы испытания, условия транспортирования и хранения. ГОСТ имеет силу закона, и соблюдение его является обязательным для всех предприятий, изготовляющих строительные материалы.

Номенклатура и технические требования к строительным материалам и деталям, их качеству, указания по выбору и применению в зависимости от условий эксплуатации возводимого здания или сооружения изложены в «Строительных нормах и правилах» — СНиП I-B.2-69, утвержденных Госстроем СССР в 1962—1969 гг. с изменениями, внесенными в 1972 г. Для каждого материала и изделия разработаны Государственные общесоюзные стандарты (ГОСТы).

Для правильного применения того или иного материала в строительстве необходимо знать физические, включая отношение материалов к действию воды и температур, и механические свойства.

Жилые, общественные и производственные здания представляют собой сооружения, предназначенные для размещения людей и различного оборудования и защиты их от воздействия окружающей среды. Все здания состоят из одинаковых по назначению частей: – фундамента, служащего основанием здания и передающего нагрузку от всего здания на землю; – каркаса — несущей конструкции, на которой устанавливаются ограждающие элементы здания; каркас воспринимает и перераспределяет нагрузки и передает их на фундамент; – ограждающих конструкций, изолирующих внутренний объем здания от воздействия внешней среды или разделяющих отдельные части внутреннего объема между собой; к ограждающим конструкциям относятся стены, перекрытия и кровли, причем в малоэтажных зданиях стены и перекрытия часто выполняют функцию каркаса.

С глубокой древности жилые и культовые сооружения возводили из природных материалов — камня и дерева, причем из них выполняли все части здания: фундамент, стены, кровлю. Такая универсальность материала имела существенные недостатки. Строительство каменных зданий было трудоемко; каменные стены для поддержания в здании нормального теплового режима приходилось делать очень толстыми (до 1 м и более), так как природный камень — хороший проводник теплоты. Для устройства перекрытий и кровли ставили много колонн или делали тяжелые каменные своды, так как прочности камня недостаточно для перекрытия больших пролетов. У каменных зданий, правда, было одно положительное качество—долговечность. Менее трудоемкие, но недолговечные деревянные здания часто уничтожались пожарами.

С развитием промышленности появились новые, разные по назначению строительные материалы: для кровли — листовое железо, позже — рулонные материалы и асбестоцемент; для несущих конструкций — стальной прокат и высокопрочный бетон; для тепловой изоляции — фибролит, минеральная вата и др.

Специализация и промышленное изготовление строительных материалов, полуфабрикатов и изделий коренным образом изменили характер строительства. На стройку материалы, а затем и изделия из них стали поступать практически в готовом виде, строительные конструкции стали легче и эффективнее (например, лучше предохраняли от потерь теплоты, от воздействия влаги и т.п.). В начале XX в. началось заводское изготовление строительных конструкций (металлических ферм, железобетонных колонн), но только с 50-х годов впервые в мире в нашей стране стали строить полносборные здания из готовых элементов.

Современная промышленность строительных материалов и изделий производит большое количество готовых строительных деталей и материалов различного назначения, например: керамические плитки для полов, для внутренней облицовки, фасадные, ковровую мозаику; рубероид и пергамин для устройства кровли, изол и гидро-изол — для гидроизоляции. Чтобы было легче ориентироваться в этом многообразии строительных материалов и изделий, их классифицируют. Наибольшее распространение получили классификации по назначению и технологическому признаку.

По назначению материалы делят на следующие группы: – конструкционные, которые воспринимают и передают нагрузки в строительных конструкциях; – теплоизоляционные, основное назначение которых — свести до минимума перенос теплоты через строительную конструкцию и тем самым обеспечить необходимый тепловой режим помещения при минимальных затратах энергии; – акустические (звукопоглощающие и звукоизоляционные)— для снижения уровня «шумового загрязнения» помещения; – гидроизоляционные и кровельные — для создания водонепроницаемых слоев на кровлях, подземных сооружениях и других конструкциях, которые необходимо защищать от воздействия воды или водяных паров; – герметизирующие — для заделки стыков в сборных конструкциях; – отделочные — для улучшения декоративных качеств строительных конструкций, а также для защиты конструкционных, теплоизоляционных и других материалов от внешних воздействий; – специального назначения (например, огнеупорные или кислотоупорные), применяемые при возведении специальных сооружений.

Ряд материалов (например, цемент, известь, древесина) нельзя отнести к какой-либо одной группе, так как их используют и в чистом виде, и как сырье для получения других строительных материалов и изделий — это так называемые материалы общего назначения. Трудность классификации строительных материалов по назначению состоит в том, что одни и те же материалы могут быть отнесены к разным группам. Например, бетон в основном применяют как конструкционный материал, но некоторые его виды имеют совсем иное назначение: особо легкие бетоны — теплоизоляционные материалы; особо тяжелые бетоны — материалы специального назначения, используемые для защиты от радиоактивного излучения.

В основу классификации по технологическому признаку положены вид сырья, из которого получают материал, и способ изготовления. Эти два фактора во многом определяют свойства материала и соответственно область его применения. По способу изготовления различают материалы, получаемые спеканием (керамика, цемент), плавлением (стекло, металлы), омоноличиванием с помощью вяжущих веществ (бетоны, растворы) и механической обработкой природного сырья (природный камень, древесные материалы). Для более глубокого понимания свойств материалов, зависящих главным образом от вида сырья и способа его переработки, в основу курса «Материаловедение» положена классификация по технологическому признаку и лишь в отдельных случаях рассматриваются группы материалов по назначению.

Что относится к строительным материалам

«Бюджетные организации: бухгалтерский учет и налогообложение», 2012, N 11

УЧЕТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

На страницах нашего журнала мы неоднократно рассматривали вопросы учета и списания материальных запасов. По просьбе читателей в этом номере поговорим об особенностях отражения строительных материалов в бухгалтерском учете.

Теоретические аспекты учета строительных материалов

В соответствии с п. 117 Инструкции N 157н все виды строительных материалов учитываются на счете 0 105 04 000 «Строительные материалы». Их подробный перечень приведен в п. 118 :

— силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица);

— лесные материалы (лес круглый, пиломатериалы, фанера);

— строительный металл (железо, жесть, сталь, цинк листовой);

— металлоизделия (гвозди, гайки, болты, скобяные изделия и т.п.);

— санитарно-технические материалы (краны, муфты, тройники и т.п.);

— электротехнические материалы (кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы и т.п.);

— химико-москательные (краска, олифа, толь и т.п.) и другие аналогичные материалы;

— готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической и иных систем (отопительные котлы, радиаторы и т.п.));

— оборудование, требующее монтажа и предназначенное для установки. В состав оборудования включаются и контрольно-измерительная аппаратура или иные приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Строительные материалы, как и другие объекты нефинансовых активов, принимаются к бухгалтерскому учету по их первоначальной стоимости ( п. 23 Инструкции N 157н). Отметим, что первоначальной стоимостью признаются суммы фактических вложений в приобретение (изготовление) объектов с учетом НДС, предъявленного поставщиком.

Согласно п. 102 Инструкции N 157н фактической стоимостью строительных материалов, приобретенных за плату, признаются:

— суммы, уплачиваемые в соответствии с договором поставщику;

— суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

— таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

— вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

— суммы, уплачиваемые за заготовку и доставку строительных материалов до места их использования, включая страхование доставки. Если в сопроводительном документе поставщика указано несколько наименований материальных запасов, то расходы по их доставке (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования материальных запасов в их общей стоимости;

— иные платежи, непосредственно связанные с приобретением материалов.

Поступление строительных материалов в учреждение может осуществляться одним из следующих способов:

— приобретение за плату;

— безвозмездное получение (по договору дарения, по договору об оказании спонсорской помощи);

— безвозмездная внутриведомственная передача.

Приобретение строительных материалов за плату может осуществляться как по безналичному расчету, так и через подотчетное лицо за наличный расчет.

Учреждение, осуществляющее централизованные закупки строительных материалов, согласно установленной им учетной политике, затраты, произведенные по заготовке и доставке материалов до центральных (производственных) складов и (или) грузополучателей, в том числе по страхованию доставки, вправе не включать в фактическую стоимость приобретаемых материалов, а относить их в состав расходов на финансовый результат текущего финансового года ( п. 103 Инструкции N 157н).

Приобретение строительных материалов по безналичному расчету. В этом случае учреждение заключает договор поставки с поставщиком (продавцом), по которому последний обязуется передать учреждению в обусловленный срок товары для использования в деятельности ( ст. 506 ГК РФ).

Обратите внимание! Приобретение строительных материалов по безналичному расчету должно осуществляться в соответствии с требованиями Закона о государственных закупках .

Федеральный закон от 21.07.2005 N 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Приобретение строительных материалов за наличные денежные средства. На покупку строительных материалов подотчетное лицо получает денежные средства либо из кассы учреждения, либо на банковскую карточку. Выдача денежных средств из кассы учреждения осуществляется на основании письменного заявления, содержащего назначение аванса, расчет (обоснование) размера аванса и срок, на который он выдается, подпись руководителя. Данное заявление прикладывается к Расходному кассовому ордеру (ф. 0310002) .

Согласно п. 4.4 Положения N 373-П подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, представить Авансовый отчет (ф. 0504049) с прилагаемыми подтверждающими документами (товарными или кассовыми чеками, товарно-транспортными накладными, счетами-фактурами).

Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утв. Банком России 12.10.2011 N 373-П.

Передача строительных материалов подрядчику или исполнителю ремонтных работ (при выполнении работ хозяйственным способом) оформляется актом, составленным в произвольной форме. В случае если ремонтные работы совершаются силами самого учреждения, передача материалов от подотчетного лица лицу, которое будет производить ремонтные работы, оформляется Требованием-накладной (ф. 0315006) .

Списание израсходованных строительных материалов оформляется Актом о списании материальных запасов (ф. 0504230) . Акт составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем.

Учет операций по выбытию и перемещению строительных материалов ведется в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071) .

Бухгалтерский учет строительных материалов

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина России от 21.12.2011 N 180н, расходы на приобретение строительных материалов относятся на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Согласно п. 31 Инструкции N 174н для ведения бухгалтерского учета материальных запасов применяются счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции:

— 0 105 24 000 «Строительные материалы — особо ценное движимое имущество учреждения»;

— 0 105 34 000 «Строительные материалы — иное движимое имущество учреждения»;

— 0 105 44 000 «Строительные материалы — предметы лизинга».

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Приобретение строительных материалов бюджетными учреждениями, в соответствии с Инструкцией N 174н, отражается следующей корреспонденцией счетов:

Прогноз цен на строительные материалы в 2019 году

На рынке имеется огромное количество различных материалов, цена их постоянно изменяется и иногда очень тяжело следить за их ростом. Для того чтобы возвести дом, необходимо вложить огромную сумму денег, которые понадобятся для покупки дерева, цемента, песка, кирпича и многих других мелочей, которые даже не поддаются счету.

Более крупным организациям — застройщикам намного выгоднее приобретать строительные материалы, потому что объем довольно большой и крупную партию привести к месту назначения проще, чем везти маленькую по той же цене. Ремонтные работы жилья или офиса не менее дешевые, некоторые вкладывают сумму, которая равна покупки такой же недвижимости.

Строительство нового дома и ремонтные работы уже в имеющемся помещении всегда осуществляются довольно сложно. Перед этим необходимо определить стоимость строительных материалов, чтобы оценить возможности и проанализировать выгоду проделанной работы.

Текущие тренды

Аналитики считают, что падение цен на строительные материалы в следующем году ожидать не стоит. По некоторым данным, увеличение стоимости может быть значительным, что превысит 40%. Большинство крупных производителей нацелены на экспорт товара из-за низкого спроса. При этом стоимость самих строительных материалов не меняется уже на протяжении некоторого временного периода.

Ситуация со стройматериалами на карандаше у Генпрокуратуры с 2014 года. В основном речь идет о строительстве социальных, образовательных, спортивных и прочих объектов, с которыми заказчику самому не разобраться. Первая из серьезных проблем — несоблюдение технологии производителями или застройщиками: тогда даже качественные материалы приобретают опасные свойства. Такие нарушения есть по России — от Московской и Костромской области до Забайкалья и Республики Коми.

Вторая группа нарушений — отсутствие документов, подтверждающих качество стройматериалов. Тут тоже богатая региональная палитра — от Чеченской Республики и Хакасии до Татарстана и Ленинградской области.

Как изменятся цены на строительные материалы в 2019?

На цену материалов, используемых для возведения разных объектов, прямое влияние оказывают различные факторы, главным из которых является нестабильная национальная валюта. Рубль постоянно падает в цене. В 2019 году на валютном рынке ожидается повышение цены. Эксперты считают, что строительные компании должны быть готовы к неожиданному повороту событий – увеличению цены до 100%. Поэтому многие производители и покупатели строительных материалов повысят стоимость до максимально возможного уровня. При повышении доллара, цена могут увеличиться в несколько раз.

Влияние внешних факторов

Нестабильная экономическая ситуация ни для кого не является удивительной и кризис в последние годы значительно повлиял на многие отрасли. Производителей строительных материалов это также коснулось, так как поставка на рынок не сокращалась, а спрос на них снизился. Оптимальным выходом стал экспорт, который медленно, но верно снижает насыщение местного рынка требуемыми товарами. Это, в свою очередь, приводит их к подорожанию.

На стоимость материалов, которые производят для строительства, могут оказать влияние различные факторы. Самый главный из них — это нестабильный курс рубля, который постоянно снижается. В 2018 году на валютном рынке ожидается повышение и мнение экспертов склоняется к самому неожиданному повороту событий (от 50 до 100). По этой причине большинство производителей и продавцов строительных материалов повысят стоимость на максимум. При повышении доллара, цены могут увеличиться в несколько раз.

Прогноз на 2019 год

Незначительный рост может наблюдаться для таких строительных материалов, как цемент, песок и щебень. Цена может увеличиться до 20%. Блоки и кирпичи подорожают на 10-20%. Такие данные зависят от региона, в котором планируется строительство. Максимальная цена на строительные материалы в 2018 году будет зафиксирована в Петербурге и в Москве. Многие материалы продолжают расти в цене, достигнув отметку 60%. В маленьких городах цена увеличится на 15%. Регионы, в которых есть свои производители строительных материалов, не ощутят резкого скачка цен. В таких городах она может подняться только до 10%. При этом рост цены в любом регионе будет зависеть от цены на бензин, заработной платы, ВВП.

Последние новости

За последнее время прирост новых объектов уменьшился. Стройки были заморожены по причине резкого колебания стоимости строительных материалов и заключенных контрактов по старым ценам. Некоторые крупные застройщики объявили о банкротстве, цены на недвижимость подскочили, а спрос покупателей снизился.

Граждане также не торопились с ремонтом и строительством. Что касается таких крупных городов, как Москва и Санкт-Петербург, то они по-прежнему продолжали обновлять жилищные фонды и возводить новостройки. Уровень жизни там довольно высокий, по сравнению с другими областями и городами.

Что пишут СМИ?

Цены на строительные материалы могут пойти на снижение. Если прогнозы экспертов-аналитиков на 2019 год оправдаются, то спрос потребителей начнет плавно подниматься вверх, а к концу следующего года будет наблюдаться стабильность не только на данные материалы, но и на многое другое. В следующем году многие ожидают повышение уровня жизни населения и рост доходов. Граждане станут не только приобретать самое необходимое, но и улучшать свои жилищные условия. Население России научилось выживать даже в самых сложных ситуациях. Некоторые находят более альтернативные решения, а некоторые стараются вкладывать денежные средства в золото или землю. Есть такие люди, которые просто наблюдают за развитием ситуации и ждут последствий. В основном все питают надежды на стабильность экономики в будущем.

Что это за понятие — материальные запасы?

Материальные запасы — это важнейший актив предприятия. Какими именно ресурсами они могут быть представлены и какими могут быть основные направления деятельности на предприятии, связанные с управлением данными запасами?

Что относится к товарно-материальным запасам и на какие разновидности они классифицируются в бухгалтерском учете

С 2021 года учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу.

В соответствии с п. 3 ФСБУ 5/2019, материальные запасы — это активы, которые:

- потребляются или продаются в рамках обычного операционного цикла организации;

- либо используются в течение периода не более 12 месяцев.

Запасами, в частности, являются:

- сырье, материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция, предназначенная для продажи;

- товары для перепродажи;

- готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи;

- незавершенное производство;

- недвижимость, приобретенная или созданная для продажи;

- объекты интеллектуальной собственности на продажу.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Чем отличаются основные средства от МПЗ — по существу и строкам в балансе

Рассматриваемые активы следует отличать от основных средств. Вторые представлены следующими активами (п. 4 ПБУ 6/01):

- предназначенными для использования в производстве товаров, работ, услуг, для управленческих нужд фирмы или для сдачи фирмой в аренду;

- предназначенными для использования в течение срока, превышающего 12 месяцев;

- не предназначенными изначально для последующей перепродажи;

- способными приносить фирме экономические выгоды в будущем.

В целом основные средства — это ценности, которые используются как средства труда, которые применяются в целях переработки материальных запасов или их задействования в качестве готового прибавочного продукта.

МПЗ и основные средства отражаются в разных строках бухгалтерского баланса. Актив первого типа — в строке 1210, второго — в строке 1150.

Важно! С 2022 года ПБУ 6/01 утрачивает силу, а учет ОС будут регулировать два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Основные положения этих стандартов и их отличия от ПБУ 6/01 подробно рассмотрены экспертами КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Обзор.

Как материальные запасы учитываются на счете 10

Все юрлица обязаны вести бухгалтерский учет материальных запасов — это обязательное требование к их хозяйственной деятельности (п. 1 ст. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ). При этом хозяйственные операции, отражающие оборот материальных запасов, регистрируются на счете 10 Плана счетов бухучета. К нему открываются различные субсчета (для сырья и материалов, топлива, тары и т. д.). Соответствующие хозоперации регистрируются с использованием оправдательных документов (накладных, ордеров, актов и т. д.).

Прочие МПЗ — что к ним относится

Термин «прочие МПЗ» главным образом характеризует бухучет бюджетных учреждений. В бюджетном учете — осуществляемом государственными и муниципальными организациями — к прочим материально-производственным запасам относятся (п. 118 приказа Минфина РФ от 01.12.2010 № 157н):

- специальное оборудование для исследований,

- молодняк всех видов животных и животные на откорме, птицы, кролики, пушные звери, семьи пчел независимо от их стоимости,

- приплод молодняка при наличии в учреждениях рабочего скота,

- посадочные материалы,

- реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов,

- хозяйственные материалы (электрические лампочки, мыло, щетки и др.), канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.),

- посуда,

- тара,

- корма,

- книги,

- запчасти для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря,

- материалы специального назначения,

- иные подобные активы.

Классифицируемые как прочий материальный запас ресурсы — это активы бюджетных учреждений, которые, как и в случае с запасами коммерческих организаций, учитываются на отдельных счетах бухучета. По Единому плану счетов (общему для всех бюджетных организаций) используется счет 105 06.

При этом он во многих случаях дополняется 3-значным аналитическим кодом КОСГУ. Например, отражающим увеличение стоимости материальных запасов.

В коммерческом учете к «прочим» в порядке, определенном локальными нормативами, как правило, относятся запасы с наименьшей степенью существенности с точки зрения применения в производственном процессе (исходя из критериев, установленных ответственными специалистами фирмы).

Увеличение стоимости материальных запасов (что входит в них по счету 340 бюджетного учета)

Термин «увеличение стоимости материальных запасов» может рассматриваться в нескольких аспектах. Так, в бюджетном учете под ним понимается факт отнесения на статью кода КОСГУ 340 расходов по оплате договоров на приобретение материальных запасов.

Соответствующий код по КОСГУ применяется казенными, бюджетными учреждениями, а также организациями, что имеют полномочия по получению бюджетных средств. На нем регистрируются расходы государственной или муниципальной организации на покупку или изготовление МПЗ. Они могут быть представлены такими объектами, как:

- медикаменты и медицинская техника,

- продукты питания,

- топливо,

- стройматериалы,

- мебель,

- запчасти,

- спецоборудование для исследований,

- корма.

В коммерческом учете под увеличением стоимости МПЗ понимается факт списания тех или иных расходов, связанных с закупкой запасов, на увеличение их стоимости. Каждое подобное списание регистрируется отдельной проводкой.

Для чего применяется методика анализа состояния складских материальных ресурсов

Анализ состояния материальных запасов — это одно из важнейших направлений деятельности сотрудников предприятия, ответственных за работу с данными ресурсами. Он может осуществляться, к примеру, в целях определения потребности фирмы в этих запасах.

Узнать больше об анализе материальных запасов вы можете в статье «Методика анализа материально-производственных запасов».

Оптимизация размера заказа предполагает определение потребности в материальных запасах

Данное направление анализа занимается расчетом нормативного показателя потребности фирмы в тех или иных материальных запасах — так, чтобы оптимизировать их закупки в нужном объеме при заказе у поставщиков. При этом задача ответственных специалистов сводится к нахождению такого количества запасов, которого, с одной стороны, достаточно для поддержания производственного процесса, с другой — не слишком много с точки зрения величины расходов на их приобретение и содержание.

Таким образом, на большинстве предприятий определение нормы по материальным запасам — это необходимая часть анализа состояния МПЗ вкупе с определением факторов, влияющих на их объем.

Нормирование расхода запасов материальных ресурсов и факторы, влияющие на величину МПЗ

Запасы с точки зрения оценки потребности в них могут быть классифицированы по различным основаниям. Так, распространен подход, по которому запасы делятся:

- на те, что необходимы для обеспечения ассортимента товаров или стабильной отгрузки готовой продукции по контрактам (их, как правило, меньше всего по объему);

- на те, что необходимы для поддержания полного цикла производства (обычно они вторые по объему);

- на те, что нужны для поддержания производства между поставками запасов от поставщиков (предполагается, что их будет больше всего);

- на страховые — которые применяются в случае перебоя с поставками или не предусмотренного расчетами увеличения потребности в запасах (как правило, их порядка 10% от тех, что относятся к предыдущей категории).

Для каждого из указанных запасов считается оптимальный и, как следствие, нормативный показатель длительности или объема исходя из таких факторов, как:

- динамика расходования МПЗ (в соотнесении, к примеру, с динамикой спроса на производимые товары);

- периодичность завозов МПЗ от поставщика, комплектность завозов;

- ассортимент выпускаемой продукции.

Итоги

Материальный запас — это ресурсы организации, на основе которых создается прибавочный продукт, или же используемые в качестве прибавочного продукта. Все организации, включая бюджетные, должны вести учет запасов. Работа с МПЗ, как правило, предполагает определение потребности хозяйствующего субъекта в них, а также осуществление анализа эффективности управления материальными запасами.

Узнать больше об управлении материальными запасами на предприятии вы можете в статьях:

- «Прочие материальные запасы — что к ним относится?»;

- «Инвентаризация материально-производственных запасов».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Учет материально-производственных запасов: нормативные документы, особенности поступления и выбытия МПЗ, способы бухучета

Задачей любого предприятия является получение максимально возможного уровня доходов с минимальными затратами. Управляя компанией, крайне важно избежать использования лишних финансовых ресурсов во время производства товаров или оказания услуг, чтобы не увеличивать расходы. Однако и перебоев с поставками и недостач быть не должно. Необходимо соблюдать баланс. Для этого следует тщательно контролировать количество материалов, которыми фирма располагает сейчас. Чтобы достичь этой цели, необходимо проводить качественный учет наличия и движения материально-производственных запасов в организации. Чаще всего эти операции осуществляются квалифицированными сотрудниками. Правильный мониторинг дает возможность оптимизировать работу компании и увеличить получаемую прибыль. В этой статье пойдет речь о том, что это такое, какие разновидности бывают и как нужно проводить подсчеты, чтобы избежать возможных ошибок.

Понятие

Прежде чем описывать процедуры и приводить спецификацию, необходимо выяснить, с чем имеем дело. В научных источниках и документах часто используется аббревиатура МПЗ. Если говорить кратко, бухгалтерский учет материально-производственных запасов на предприятии – это совокупность всех активов фирмы, используемых в качестве сырья или материалов в процессе выпуска товаров или услуг, специально под реализацию. К примеру, ингредиенты, из которых готовятся блюда в кафе. Кроме того, в этот список входит средства, что задействованы в менеджменте. Если они приобретаются для дальнейшего сбыта, то их также необходимо включить в этот перечень. Важно отметить, что их полная стоимость входит в конечную цену продукции на рынке.

Какие существуют задачи и особенности

Что такое первичный учет поступления и выбытия МПЗ на предприятии – это способ достичь нескольких основных целей. Среди них:

- мониторинг сохранности материальных ценностей в соответствующем состоянии на всех стадиях процесса;

- четкое и своевременное ведение документации по количеству расходов на каждом этапе производства товаров, расчет себестоимости, а также фиксирование оставшихся после всех циклов ресурсов;

- обнаружение незадействованных активов и последующая их реализация;

- бесперебойное выполнение договоренностей с поставщиками, контроль материалов, которые находятся в пути.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Классификация бухучетов МПЗ согласно ПБУ

Положения по бухгалтерскому учету – это нормативный акт, который регламентирует состав запасов. Документ утвержден Министерством финансов Российской Федерации. По информации, которая содержится в нем, ценности делятся на следующие категории:

- сырье, задействованное при изготовлении;

- вспомогательные ресурсы;

- приобретаемые полуфабрикаты;

- источники энергии, возвратные отходы;

- упаковка, а также комплектующие;

- хозяйственный инвентарь, который применяется в работе.

Стоит упомянуть и то, что может считаться единицей учета материалов производственных запасов. Прежде всего, используется код в номенклатуре. Однако выступать может партия или группа. Главное, чтобы при этом обеспечивалось предоставление полного объема информации и возможностей для осуществления контроля.

В бухгалтерских документах

Чтобы четко и качественно осуществлять операции, используются синтетические счета. Среди них:

- «Материалы» – применяется для обобщения данных о движении топлива, комплектующих, задействованного сырья, упаковки и других активов. В документации указывается фактическая стоимость. В некоторых случаях – учетные цены. Делится на 11 субсчетов.

- «Животные на выращивании и откорме» – перечень зверей, птиц, пчелиных семейств, которые участвуют в коммерческой деятельности организации. Вносится вся информация о молодняке, взрослых особях, которых откармливают, а также стадах, предназначенных для сбыта.

- «Заготовление и приобретение материальных ценностей» – это совокупность сведений о покупке запасов, которые задействованы в изготовительных циклах.

- «Отклонение в стоимости» – в нем отображены все данные о разнице в цене активов, которые были приняты в предприятие. Указывается их фактическая себестоимость.

- «Товары» – здесь описана ситуация по наличию и движению продуктов, которые были куплены для дальнейшей перепродажи.

- «Готовая продукция».

Кроме синтетических счетов, в учете движения МПЗ применяется также забалансовые. К ним относятся:

- «Материалы, принятые в переработку» – здесь ведется мониторинг давальческого сырья, которое не оплачивается фирмой-производителем.

- «Товарно-материальные ценности, принятые на ответственное хранение». Сюда заносятся активы, которые содержатся на складах по определенным причинам. К примеру, если заказчик получил от поставщика неоплаченные ресурсы, которые запрещено по условиям контракта вводить в эксплуатацию до полного расчета.

- «Товары, принятые на комиссию». Учитываются условия заключенного договора.

Первичная документация

Бумаги, которые используются при учете МПЗ на складе и в бухгалтерии, являются типовыми.

Когда активы поступают в распоряжении предприятия, для их оформления применяется приходный ордер по форме М-4, а также акт о приемке (по М-7). Первый заключается по прибытии от поставщика. В обязанности заведующего складским помещением входит проверка соответствия их фактического количества официально заявленному. Второй выписывается в случае обнаружения расхождений, а также при работе с неотфактурованными поставками. Этот документ составляется специальной комиссией, при этом в обязательном порядке должен присутствовать представитель отправляющей компании или незаинтересованной стороны. Оформляется бумага в двух образцах. Первый отправляется в бухгалтерию и используется как повод для внесения суммы на счета. Другой поступает маркетологам. На его основании поставщику будут составляться рекламации.

Если материалы перевозились автомобилями, первичной документацией выступает товарно-транспортная накладная. Она выписывается в 4 экземплярах. Первый из них используется для списания активов у фирмы-отправителя. Второй применяется для того, чтобы получатель мог оприходовать их. Еще один нужен для расчетов с компанией-перевозчиком. Последний служит приложением к маршрутному листу.

Существует ряд нормативных актов, по которым оформляют расходы на нужды производства. Среди них:

- Лимитно-заборная карта – выдается отделом маркетинга, используется при систематических поставках.

- Требование на отпуск материалов – дается в случае однократной операции.

- Накладная. При передаче ресурсов сторонним организациям она выдается на основании заключенных контрактов.

Стоит отметить, что компании вправе разрабатывать собственные формы и сокращать их количество путем объединения.

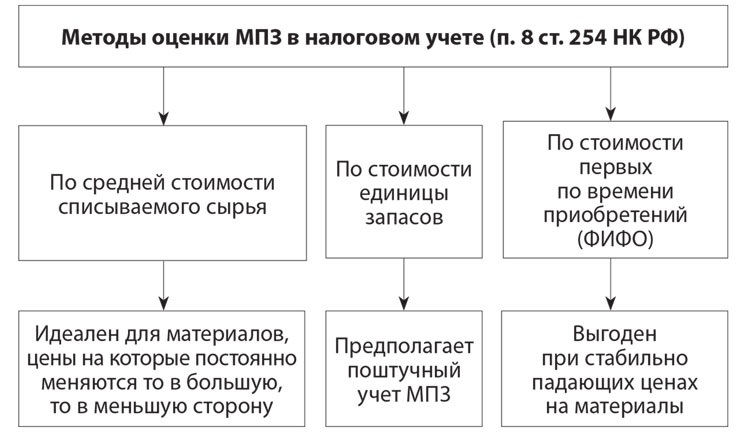

Оценка производственных запасов

Для лучшего понимания вопроса можно воспользоваться приведенным примером учета МПЗ. В таблице приведены расчеты по методу ФИФО.

Источник https://remontgood.ru/dom/chto-otnositsya-k-stroitelnym-materialam.html

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/chto_eto_za_ponyatie_materialnye_zapasy/

Источник https://www.cleverence.ru/articles/auto-busines/uchet-materialno-proizvodstvennykh-zapasov-normativnye-dokumenty-osobennosti-postupleniya/